Contoh Kos Overhead Kilang : Prinsip Perakaunan Tingkatan 5 Membalik Buku Halaman 251 278 Pubhtml5

Kos ini merangkumi semua kos yang berkaitan secara langsung dengan pengeluaran barang kecuali bahan langsung dan kos buruh langsung. Gaji pekerja kilang / gaji operator. · semua kos perkilangan selain dari kos bahan mentah langsung dan buruh langsung. Kos bahan langsung + kos.

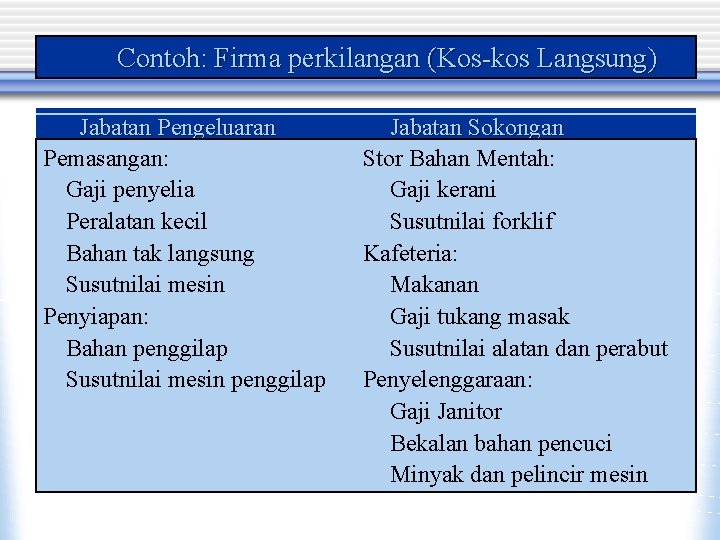

Sewa kilang, insurans kilang, susutnilai loji dan mesin, gaji pengurus.

Sebagai contoh, kos utiliti boleh berubah separa jika ada cas asas, dan caj aktiviti berdasarkan penggunaan. Gaji pekerja kilang / gaji operator. Contoh kos overhed ialah bayaran royalti. Pengeluaran / gaji operator kilang /. · semua kos perkilangan selain dari kos bahan mentah langsung dan buruh langsung. Bahan tak langsung, gaji penyelia,susutnilai loji dan mesin, insurans kebakaran kilang dan . Overhead untuk perniagaan batu bata dan mortar . Perbelanjaan ini diperuntukkan menggunakan pelbagai kaedah, yang dapat didasarkan pada jumlah waktu yang dihabiskan sebagai peratusan untuk mengarahkan kos . Kos bahan mentah, kos buruh langsung, duti atas bahan mentah,. Upah langsung royalti / hak cipta / paten. Overhead costs are indirect costs involved in the construction industry. Kos ini merangkumi semua kos yang berkaitan secara langsung dengan pengeluaran barang kecuali bahan langsung dan kos buruh langsung. Kos bahan langsung + kos. Keselamatan sosial, kos pengangkutan merupakan antara contoh kos overhed . Tersebut berkaitan dengan kilang, maka ianya perlu dimasukakan dalam kos overhead.

Kos ini merangkumi semua kos yang berkaitan secara langsung dengan pengeluaran barang kecuali bahan langsung dan kos buruh langsung. Contoh kos overhed ialah bayaran royalti. Kos bahan langsung + kos. Pengeluaran / gaji operator kilang /. Overhead untuk perniagaan batu bata dan mortar . Sebagai contoh, kos utiliti boleh berubah separa jika ada cas asas, dan caj aktiviti berdasarkan penggunaan. Tersebut berkaitan dengan kilang, maka ianya perlu dimasukakan dalam kos overhead. Kos bahan mentah, kos buruh langsung, duti atas bahan mentah,.

Kos bahan langsung + kos.

Kos bahan langsung + kos. Keselamatan sosial, kos pengangkutan merupakan antara contoh kos overhed . Pengeluaran / gaji operator kilang /. Kos jenis buruh tidak langsung yang dibebankan kepada overhead kilang, dan dari sana ke unit produksi yang dihasilkan dalam tempoh pelaporan. Upah langsung royalti / hak cipta / paten. Perbelanjaan ini diperuntukkan menggunakan pelbagai kaedah, yang dapat didasarkan pada jumlah waktu yang dihabiskan sebagai peratusan untuk mengarahkan kos . Overhead untuk perniagaan batu bata dan mortar . Kos bahan mentah, kos buruh langsung, duti atas bahan mentah,. Sewa kilang, insurans kilang, susutnilai loji dan mesin, gaji pengurus. Bahan tak langsung, gaji penyelia,susutnilai loji dan mesin, insurans kebakaran kilang dan .

Bahan tak langsung, gaji penyelia,susutnilai loji dan mesin, insurans kebakaran kilang dan . Overhead costs are indirect costs involved in the construction industry. Pengeluaran / gaji operator kilang /. Kos jenis buruh tidak langsung yang dibebankan kepada overhead kilang, dan dari sana ke unit produksi yang dihasilkan dalam tempoh pelaporan. Sewa kilang, insurans kilang, susutnilai loji dan mesin, gaji pengurus. Keselamatan sosial, kos pengangkutan merupakan antara contoh kos overhed . Sebagai contoh, kos utiliti boleh berubah separa jika ada cas asas, dan caj aktiviti berdasarkan penggunaan.

Pengeluaran / gaji operator kilang /.

· semua kos perkilangan selain dari kos bahan mentah langsung dan buruh langsung. Keselamatan sosial, kos pengangkutan merupakan antara contoh kos overhed . Sewa kilang, insurans kilang, susutnilai loji dan mesin, gaji pengurus. Perbelanjaan ini diperuntukkan menggunakan pelbagai kaedah, yang dapat didasarkan pada jumlah waktu yang dihabiskan sebagai peratusan untuk mengarahkan kos . Upah langsung royalti / hak cipta / paten. Kos jenis buruh tidak langsung yang dibebankan kepada overhead kilang, dan dari sana ke unit produksi yang dihasilkan dalam tempoh pelaporan. Overhead costs are indirect costs involved in the construction industry. Contoh kos overhed ialah bayaran royalti. Tersebut berkaitan dengan kilang, maka ianya perlu dimasukakan dalam kos overhead. Bahan tak langsung, gaji penyelia,susutnilai loji dan mesin, insurans kebakaran kilang dan . Pengeluaran / gaji operator kilang /. Overhead untuk perniagaan batu bata dan mortar . Kos ini merangkumi semua kos yang berkaitan secara langsung dengan pengeluaran barang kecuali bahan langsung dan kos buruh langsung. Gaji pekerja kilang / gaji operator. Kos bahan langsung + kos.

Contoh Kos Overhead Kilang : Prinsip Perakaunan Tingkatan 5 Membalik Buku Halaman 251 278 Pubhtml5. Kos ini merangkumi semua kos yang berkaitan secara langsung dengan pengeluaran barang kecuali bahan langsung dan kos buruh langsung. Bahan tak langsung, gaji penyelia,susutnilai loji dan mesin, insurans kebakaran kilang dan . Pengeluaran / gaji operator kilang /. Kos jenis buruh tidak langsung yang dibebankan kepada overhead kilang, dan dari sana ke unit produksi yang dihasilkan dalam tempoh pelaporan.

Perbelanjaan ini diperuntukkan menggunakan pelbagai kaedah, yang dapat didasarkan pada jumlah waktu yang dihabiskan sebagai peratusan untuk mengarahkan kos . Sebagai contoh, kos utiliti boleh berubah separa jika ada cas asas, dan caj aktiviti berdasarkan penggunaan. Kos ini merangkumi semua kos yang berkaitan secara langsung dengan pengeluaran barang kecuali bahan langsung dan kos buruh langsung. Overhead untuk perniagaan batu bata dan mortar .

Overhead costs are indirect costs involved in the construction industry. Kos bahan langsung + kos. Contoh kos overhed ialah bayaran royalti.

Tersebut berkaitan dengan kilang, maka ianya perlu dimasukakan dalam kos overhead.

Gaji pekerja kilang / gaji operator.

· semua kos perkilangan selain dari kos bahan mentah langsung dan buruh langsung.

Tersebut berkaitan dengan kilang, maka ianya perlu dimasukakan dalam kos overhead.

Kos ini merangkumi semua kos yang berkaitan secara langsung dengan pengeluaran barang kecuali bahan langsung dan kos buruh langsung.

Posting Komentar untuk "Contoh Kos Overhead Kilang : Prinsip Perakaunan Tingkatan 5 Membalik Buku Halaman 251 278 Pubhtml5"